Najava mogućih akvizicija države u bankarskom sektoru poljskog ministra financija Dawida Jackiewicza prilično je burno odjeknula EU tržištem. Iako se pripisuje jačanju nacionalne protekcionističke politike njihove vladajuće stranke Pravo i pravda, rasprave o strukturi vlasništva u bankarskom sektoru nisu novost.

Banke nisu strateški resurs neke države, no sektori u koje plasiraju novac i te kako su od strateške važnosti. Argumenti za i protiv stranog vlasništva u bankarskom sektoru u zemljama EU pod pritiskom su direktiva o slobodnom zajedničkom tržištu, a s druge strane banke u krizama puno lakše kontroliraju situaciju na domicilnim gospodarstvima i nije rijetkost da upravo tada gase podružnice u stranim državama. A države ih u tome ne mogu spriječiti.

Dok je SAD prije dvije godine uveo bolje uvjete poslovanja za strane banke na svom tržištu kako bi zadržao njihov kapital, Središnja banka Engleske napravila je suprotno – uvela je stroža pravila za strane banke koje im drže 44 posto ukupne imovine, pravdajući taj potez izloženošću nacionalne ekonomije u krizama. Udio stranog kapitala na bankarskom tržištu u Velikoj Britaniji je iznad europskog prosjeka, a u njemu je čak dvije trećine izvaneuropskog.

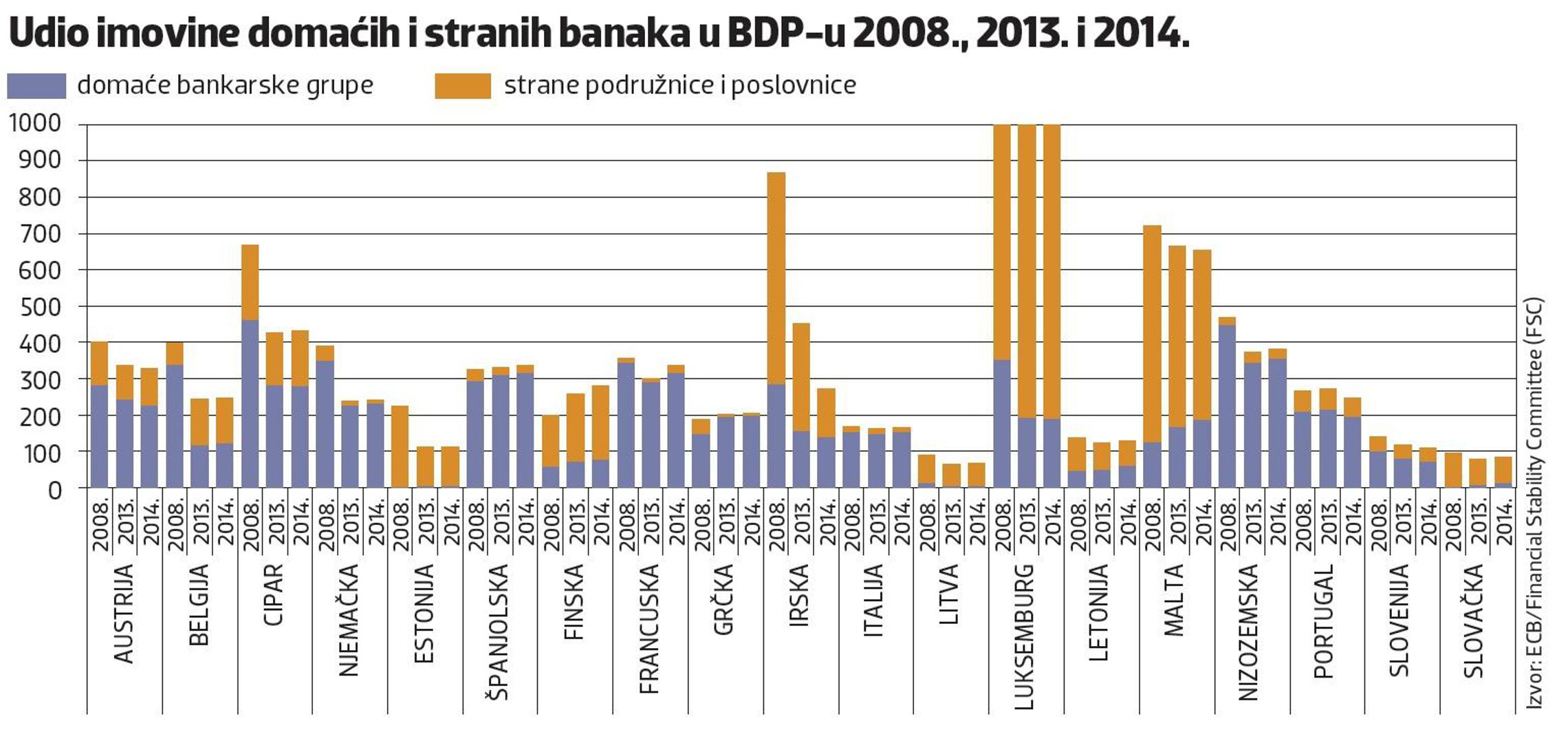

Tek je šačica zemalja u EU većinu svog bankarskog tržišta prepustila strancima – osim Hrvatske s udjelom od 90,1 posto, tu su i Estonija, Luksemburg, Malta, Finska i Slovačka. U Poljskoj je oko 60 posto strane imovine, a u Belgiji je odnos otprilike pola-pola, kao i u Letoniji i Irskoj u kojoj su prije krize prevladavali stranci koji su držali oko dvije trećine tržišta. Najveći udio domaćeg vlasništva na tržištu imaju Njemačka, Francuska, Španjolska, Italija, Grčka i Nizozemska (više od 90 posto) te Portugal, Austrija, Cipar i Slovenija.

Između 2009. i 2014. godine udio domaćih banaka povećao se u zemljama koje provode programe financijske pomoći MMF-a, poput Grčke te Portugala i Cipra, a rastao je i na Malti i u Estoniji. Prema podacima Europske središnje banke, u tom su razdoblju značajnije rasle aktivnosti stranaca u bankarskim sektorima Nizozemske, Španjolske i Italije.

Posljednji podaci HNB-a pokazuju da najveći udio imovine u vlasništvu hrvatskih banaka još uvijek imaju dioničari iz Austrije (59,2 posto) i Italije (18,7 posto). Po jednu banku imaju vlasnici iz Mađarske, Francuske, San Marina, Švicarske, Srbije, Turske i Češke, a nekoliko je manjih banaka u hrvatskom vlasništvu.

Brojne su studije pokazale da su strane banke u središnjoj i istočnoj Europi učinkovitije i profitabilnije od domaćih, a pozitivno su utjecale i na konkurentnost tržišta, no o koristima i štetama za lokalna gospodarstva nisu objavljivane studije. U slučajevima kriza na njihovim matičnim tržištima, mogu djelovati destabilizirajuće na domaći bankarski sektor, ali su istodobno i manje osjetljive na promjene uvjeta u zemljama u kojima posluju i imaju dobar pristup međunarodnim tržištima. J

edan od argumenata koji se često spominje je strah da bi, zbog svoje snage, strane banke mogle pokupiti najbolje klijente, a domaćinima ostaviti rizičnije, što ih potencijalno dovodi u lošiju tržišnu poziciju i još više smanjuje profitabilnost.

Hrvatska živi na dug pa ne može ni imati vlastite banke s nekim značajnijim udjelom kapitala . Domače banke uglavnom služe za pranje novca državnim institucijama koje se tako nelegalno preko banaka dodatno financiraju .Sve gubitke politički opere Sabor kroz sustav sanacija. To je naravno protuzakonito ali osmišljeno za varanje stranih rejting agencija i rezerva za samofinanciranje uprave. Narodna banka u svemu tome glumi regulatora ali u naravi je jednako podlo vezana za taj kapital jer ga distribuira po političkim potrebama i naravno sve je to u dosluhu s MMF-om i Evropskom bankom. Prešutni ugovor je možda prelazno razdoblje koje se Hrvatskoj tolerira ali onog trena kad uđemo u zonu sve te igre padaju u vodu i kuna će depricirati i to znatno za sumu koja se sada krade.