Koristi i troškovi uvođenja eura prvenstveno ovise o ekonomskoj poziciji zemlje koja pristupa monetarnoj uniji tj. o intenzitetu njenih trgovinskih i financijskih veza s EU. Koristi su uglavnom izraženije za male, visoko integrirane zemlje (kakve su većina novih država članica i Hrvatska) nego za velike i relativno zatvorene zemlje (kao što je npr. Poljska).

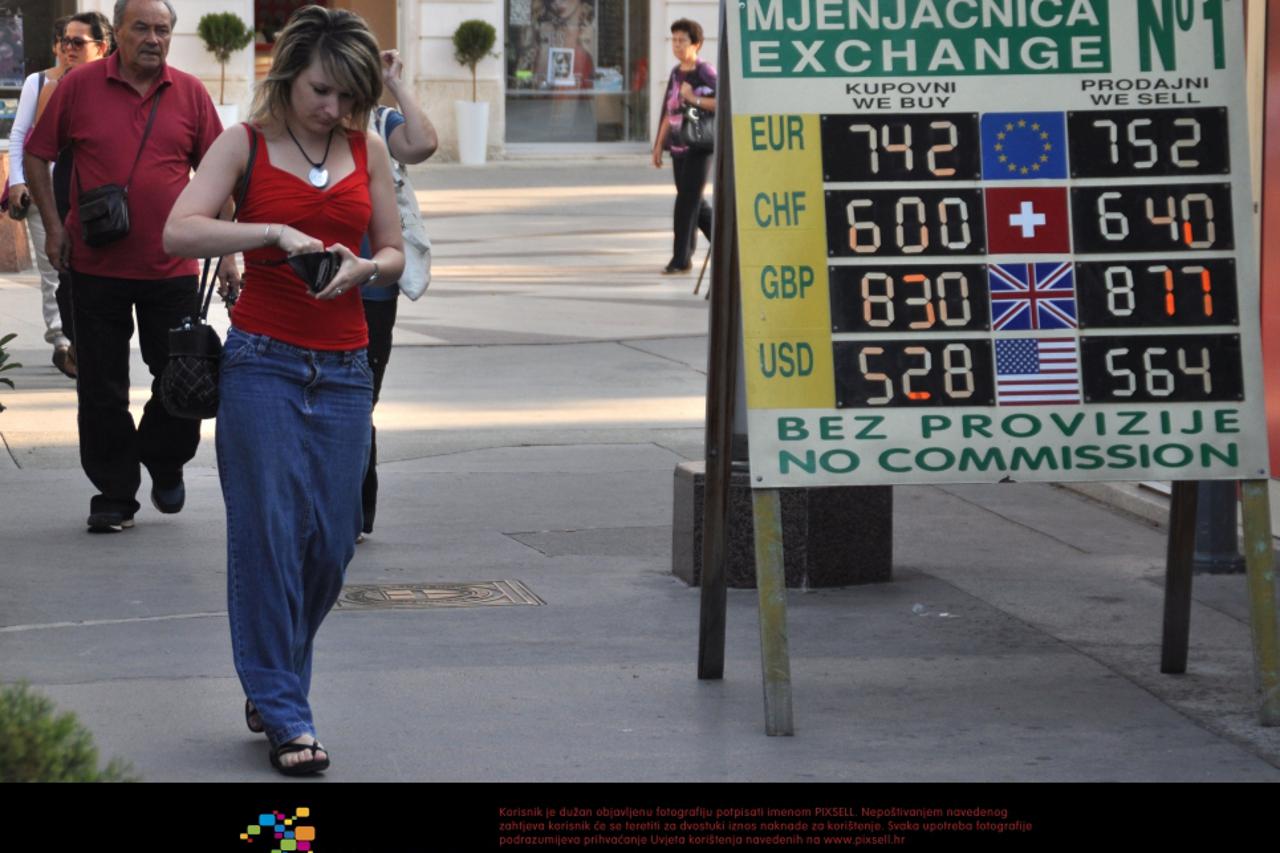

Općenito, glavna korist uvođenja zajedničke valute jesu niži transakcijski troškovi i eliminacija valutnog rizika. Transakcijski troškovi su troškovi koje građani i poduzeća imaju pri mijenjanju jedne valute u drugu. Kada biste željeli obići cijelu Uniju prije uvođenja eura (tada od "samo" 15 država članica) i mijenjati novac u svakoj zemlji, s početnih 1000 npr. njemačkih maraka spali biste na manje od 500 maraka na kraju putovanja. A da ništa niste kupili. Jasno je da su takvi troškovi nepotrebni i da se sredstva mogu puno produktivnije upotrijebiti.

Ukidanje valutnog rizika, pogotovo za male, eurizirane i visoko zadužene zemlje kao što je Hrvatska, možemo smatrati najvećom koristi od usvajanja eura. Zamislite da sve vaše kredite s valutnom klauzulom otplaćujete plaćom koju primate u eurima. Ne bi bilo više potrebe za svakodnevnim praćenjem tečaja, teškim odlukama u kojoj valuti podići kredit i strahovima od promjene tečaja u budućnosti.

Stabilnost tečaja također pridonosi i stabilnosti inflacije, pogotovo u uvjetima visoke uvozne ovisnosti (kao što je slučaj u Hrvatskoj) i s time povezanog brzog efekta prijenosa. Naime, deprecijacija domaće valute, osim što pojeftinjuje izvoz (pozitivan, premda kratkotrajan, efekt), poskupljuje i uvoz pa time i "prenosi" pritisak na inflaciju budući da se domaća proizvodnja uvelike oslanja na uvozne komponente (izrazito negativan i dugoročan efekt).

Još jedna izražena korist usvajanja zajedničke valute veća je transparentnost cijena. Ako su sve cijene izražene u eurima, puno ih je lakše usporediti i donijeti najbolju odluku. Građani eurozone navode da im je euro jako olakšao prekograničnu kupovinu (koja je dodatno potpomognuta razvojem e-trgovine) i putovanja. I poduzećima je lakše poslovati, investirati i/ili zaduživati se kada nema valutnog rizika i kada su svi financijski proizvodi izraženi u istoj valuti.

Euro je također i katalizator financijske integracije. Kapital puno lakše prelazi granice kada se trguje isključivo u eurima pa je građanima i poduzećima lakše doći do kapitala budući da nisu više ograničeni samo na lokalno tržište.

Donedavno, jedna od značajnih koristi uvođenja eura bila je i njegova funkcija kišobrana, tj. zaštita od vanjskih šokova. Takvo mišljenje bilo je potpuno opravdano ako pogledamo kako su investitori percipirali zemlje eurozone – kao cjelinu. I to vrlo dobrostojeću cjelinu. Kamatne stope u svim članicama bile su izrazito niske što znači da su ih investitori smatrali savršeno sigurnim mjestima za ulaganje. Za usporedbu, prije intenziviranja financijske krize, u kolovozu 2008. godine, kamate na grčke obveznice iznosile su samo 1 postotni bod više nego kamate na njemačke obveznice. Praktički, investitori su pod jednakim uvjetima kreditirali i Njemačku i Grčku. Danas, nakon što je Grčka de facto bankrotirala, ta je razlika više od 16 postotnih bodova. Drugim riječima, investitori posuđuju novac Njemačkoj i traže zauzvrat samo 2% prinosa, dok Grčkoj ne žele posuditi novac ispod zajamčenog prinosa od 18%. Postalo je očito da članstvo u eurozoni više ne pruža automatsku zaštitu.

Ipak ne smijemo zaboraviti da bi članice u problemima, prvenstveno Grčka, Irska i Portugal, vjerojatno bankrotirale da nisu na raspolaganju imale financijsku pomoć EU i MMF-a. Gledano s te strane, iako članstvo u eurozoni ne štiti više kao prije, ipak jamči veću zaštitu i više novca na raspolaganju nego kada je zemlja izvan eurozone.

Postoje naravno i troškovi pristupanja eurozoni. Ali dok su koristi uvođenja eura općenite i brojne, troškovi su koncentriraniji i ovise o specifičnoj situaciji u zemlji koja usvaja euro. Glavni trošak pristupanja eurozoni gubitak je monetarnog suvereniteta tj. gubitak mogućnosti provođenja neovisne monetarne politike. Jednom kada zemlja usvoji euro, odluke o monetarnoj politici donose se u Frankfurtu, gdje je sjedište Europske središnje banke (ECB), a ne u Parizu, Rimu ili Ateni. Stoga i veličina tog troška prvenstveno ovisi o stupnju neovisnosti monetarne politike koju je zemlja vodila prije ulaska u eurozonu.

Što je monetarna politika neovisnija i kao takva u mogućnosti pridonijeti vođenju ekonomske politike pomoću upravljanja kamatnim stopama i tečajem, to je trošak pristupanja monetarnoj uniji veći. Isto tako, što je zemlja usklađenija s gospodarstvom eurozone, to je trošak manji. To se događa zbog toga što se monetarna politika u eurozoni vodi u najboljem interesu cijele eurozone, a ne svake pojedine članice. Tako može biti da je npr. inflacija u eurozoni previsoka i da ECB povisi kamatne stope kako bi "ohladio" ekonomiju i zaustavio inflatorne pritiske. Nekim državama članicama, gdje je npr. inflacija niža i gdje više kamatne stope usporavaju rast gospodarstva, taj manevar ECB-a ne mora biti skroz po volji budući da dodatno otežava rast. Zato je potrebno uskladiti ekonomske politike zemalja članica. Trenutačna financijska i fiskalna kriza u eurozoni jasno pokazuje koje su posljedice vođenja neodgovorne ekonomske politike pojedinih članica EU unutar monetarne unije.

Kada je riječ o Hrvatskoj, očekivani troškovi gubitka monetarnog suvereniteta relativno su mali. Monetarna politika već je i sada jako ograničena visokim stupnjem eurizacije gospodarstva i slobodnim kolanjem kapitala. Odabir stabilnog tečaja kao sredstva kojim se upravlja inflacijskim očekivanjima i općenito financijskom stabilnošću nameće se kao logičan izbor u takvom okruženju. U tom smislu, uvođenje eura može samo poduprijeti dosadašnje vođenje monetarno-financijske politike.

Kolika je korist vlasniku Vecernjeg Lista od uvodenja eura u HR?