Dr. sc. Mihovil Anđelinović, docent na Katedri za financije Ekonomskog fakulteta u Zagrebu, poslao je otvoreno pismo guverneru HNB-a Borisu Vujčiću u povodu njegove izjave o kretanju kamatnih stopa.

Anđelović Vujčića optužuje za nedjelovanje i odbijanje preuzimanja odgovornosti za anomalije u hrvatskom bankarskom sustavu. Tvrdi da je imao priliku utjecati na rast kamata u kreditima vezanima za euro, koji je Vujčić najavio.

– Gospodine Vujčiću, nije dovoljno reći „nemojte reći da Vam nisam rekao“, dužni ste djelovati i svojim djelovanjem spriječiti potencijalno veliku društvenu štetu – poručio je, između ostalog Anđelović.

Otvoreno pismo prenosimo u cijelosti:

"Poštovani gospodine Vujčić,

Neugodno sam se iznenadio načinom na koji ste u intervjuu državnoj televiziji izrekli konstataciju: “Možemo očekivati rast kamata u kreditima vezanima za euro“. Još ste i poentirali: “Nemojte reći da vam nisam rekao“.

Kao doktor ekonomskih znanosti iz polja financija, bolno sam svjestan da je navedeni ishod vrlo izvjestan. Vi ćete opet pritom, što ste dali naslutiti i ovom izjavom, ali i dosadašnjim svojim ponašanjem, ostati na rečenici: “Rekao sam vam…“.

To što ćete Vi ponavljati tu rečenicu ne može Vas amnestirati od odgovornosti za nastalu situaciju, kao što vas ne može amnestirati ni jučerašnje zakašnjelo upozorenje. Imali ste priliku kao regulator bankovnog sektora na vrijeme utjecati na ovu buduću pojavu pravovremenim djelovanjem u trenutku donošenja Zakona o potrošačkom kreditiranju. Još uvijek imate priliku utjecati i to prijedlogom izmjena pojedinih odredbi tog Zakona ili donošenjem podzakonskih akata iz tog segmenta. Nije kasno!

Tim Zakonom bankama je nametnuta obveza raščlambe promjenjive kamatne stope na fiksni i varijabilni dio. Fiksni dio je vezan uz rizična obilježja klijenta, a varijabilni dio je vezan uz parametar koji je jasan i vidljiv klijentima. Ti su parametri prvenstveno LIBOR i EURIBOR koje spominjete u intervjuu.

To je odredba koja je logična i pozitivna u svojoj srži. Ali način i vrijeme donošenja je dovelo do opasnosti podizanja kamatne stope o kojoj govorite. Neću kazati da su tajmingom donošenja Zakona građani namjerno izloženi riziku, ali sada kada ste spoznali problem, krajnje je vrijeme da učinite nešto na uklanjanju, ili barem umanjenju tog rizika.

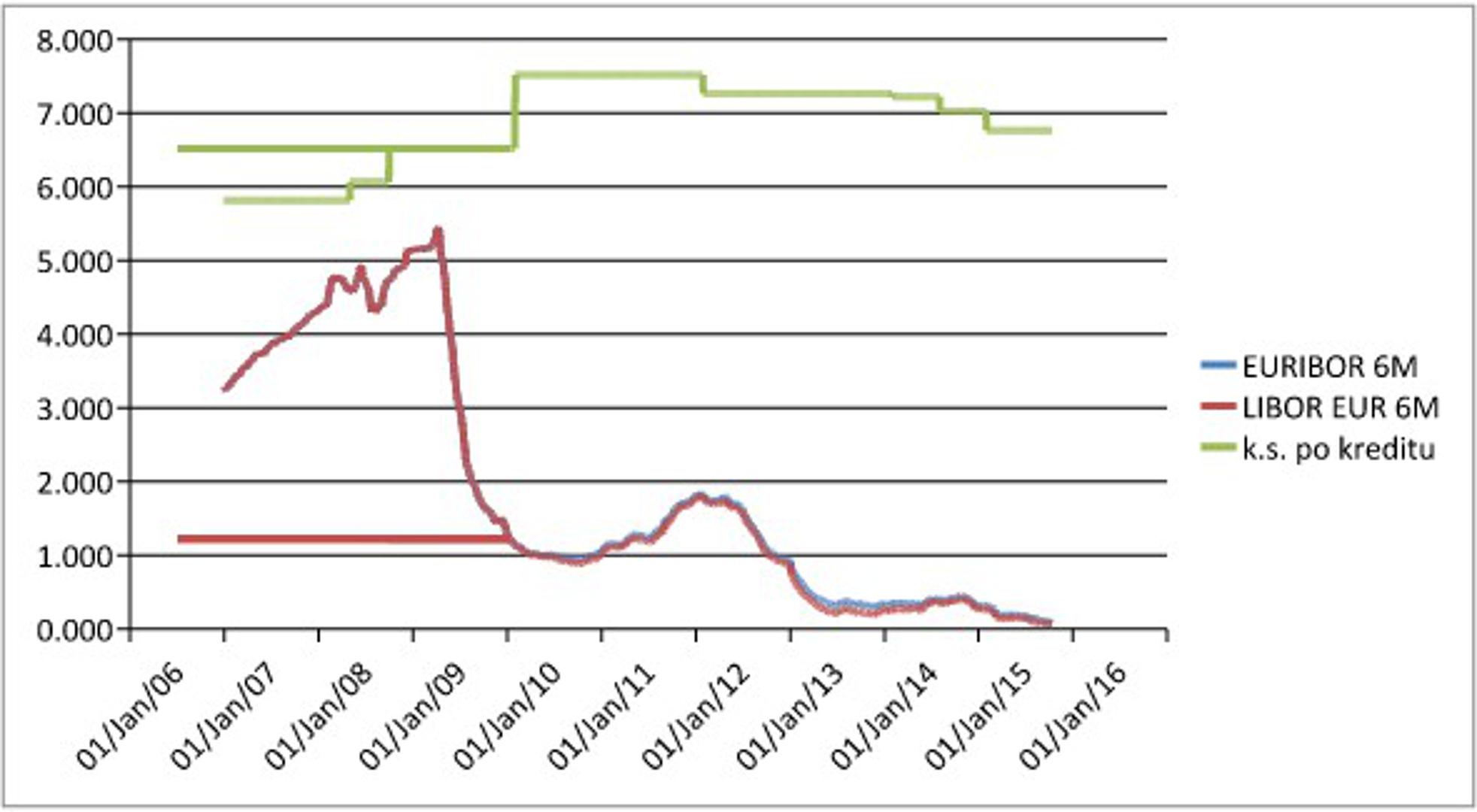

Da bih ilustrirao navedenu problematiku, poslužit ću se grafikonom usporedbe kretanja kamatne stope na jedan stvarni stambeni kredit vezan uz euro, s kretanjem EURIBOR-a i LIBOR-a.

Na početku razdoblja otplate kamatna stopa je iznosila 5,81%. U to vrijeme LIBOR i EURIBOR iznosili su 3,46%. Retroaktivnom raščlambom promjenjive kamatne stope na fiksni i varijabilni dio vezan uz EURIBOR, može se zaključiti da fiksna kamatna stopa iznosi 2,35% (5,81% – 3.46%). U sljedećih nekoliko godina, EURIBOR raste i kamatna stopa na kredit prati njegov rast, što je i logično. Anomalije nastupaju u vrijeme nastanka krize, 2008. godine, u vrijeme dok vi obnašate vrlo odgovornu i dobro plaćenu funkciju zamjenika guvernera. Od 2008. godine do 2011. godine kamatne stope na kredit rastu na razine od iznad 7% unatoč vrtoglavom padu EURIBORA na razine od oko 1%. Taj proces kulminira krajem 2012. godine kada se donosi Zakon o potrošačkom kreditiranju (ista je situacija i početkom 2014. kada stupa na snagu) i kada je kamatna stopa na kredit još uvijek na razini od iznad 7%, a EURIBOR pada na razinu od oko 0,35%. U tom trenutku, kada je razlika između kamatnih stopa u Hrvatskoj, koje su banke prema presudama hrvatskih sudova mijenjale na netransparentan i nepravedan način, i EURIBORA najveća, donosi se Zakon o potrošačkom kreditiranju koji cementira postojeće, dijabolično stanje.

Tim Zakonom uvodi se potreba za raščlambom na fiksnu i varijabilnu kamatnu stopu i to na način da se od postojeće kamatne stope oduzela varijabilna (koja je na povijesno najnižoj razini!) i dobila se iznimno visoka fiksna stopa. Na taj način zacementirana je fiksna kamatna stopa na iznimno visokim razinama (u primjeru skoro 7%) i postupnim rastom varijabilnog dijela kamatne stope na neke uobičajene razine od oko 3%, doći će do ogromnih povećanja kamatnih stopa (u primjeru oko 10%) i kreditnih anuiteta za građane. Naravno, sve po zakonu!

Umjesto da se ispravi ova anomalija koja će prerasti u društveni problem, kao što je slučaj s valutnom klauzulom u CHF, Vi konstatirate da će se to dogoditi i da ste na to na vrijeme upozorili.

Naravno, Vi ćete reći da Vi tu ne možete ništa napraviti. Međutim, smatram da se može iznaći rješenje i da ga je potrebno provesti. Evo i moga prijedloga jedne potencijalne mjere. Donesite odluku da se fiksni dio kamatne stope određuje na dan dizanja kredita tako da se od iznosa ukupne kamatne stope oduzme visina EURIBOR-a na dan dizanja kredita. Na taj način fiksni bi dio kamatne stope u primjeru bio 2,35% umjesto današnjih 7%. Isti efekt bio bi i za ostale klijente banaka s kreditima u eurima, a problem koji ste apokaliptično naveli nestao bi. Naravno, i dobit banaka bila bi niža, ali nadam se da biste im to uspjeli objasniti. Banke su iznimno bitan segment financijskog tržišta, ali u fokusu svih novih europskih regulativa financijske materije, uz stabilnost sustava, jest zaštita korisnika usluga.

Mislim da Vi znate za brojne druge mogućnosti rješavanja anomalija u hrvatskom bankarskom poslovanju, a koje se sada prelamaju isključivo preko leđa građana. Unatoč Vašem znanju, za sada ne djelujete i odbijate bilo kakvu odgovornost za nastanak ovih anomalija koje će jamačno produbiti tešku gospodarsku situaciju u kojoj se Hrvatska našla. Gospodine Vujčiću, nije dovoljno reći „nemojte reći da Vam nisam rekao“, dužni ste djelovati i svojim djelovanjem spriječiti potencijalno veliku društvenu štetu.

Srdačan pozdrav,

Mihovil Anđelinović"

>> Vujčićev alibi-apel neće puno pomoći zaduženim građanima

Pametnom je sasvim dosta. Vlade treba biti ta koja će stisnuti banke i potaći dizanje kredita u kuna. Ali Vlada ni za to nije sposobna.