Ne bi baš bilo realno reći da su hrvatski dužnici pred ekranima televizija i mobitela masovno napeto iščekivali što će u četvrtak guverner Europske središnje banke reći o smjeru monetarne politike koju će voditi u razdoblju pred nama, ali neki su zasigurno već osvijestili povezanost između njegovih izjava i kretanja rata svojih kredita.

E, pa – mogu odahnuti! Poruka da će kamatne stope ECB-a još dulje vrijeme ostati niske utješne su, ponajprije za dužnike u eurima čije rate ovise o kretanju referentne kamate euribora, ali posredno i za ostale. Na našem tržištu i dalje su razmjerno visoke, no konstantno padaju, a pritisak na njihovo spuštanje dolazi iz još nekoliko izvora.

Pao rizik zemlje

Prvo, premija rizika zemlje, odnosno opasnost od bankrota iskazana kao CDS „spread“, pala je za Hrvatsku više od jedan postotni bod, najviše među zemljama srednje Europe. To je važno za kredite u eurima, dok je za kredite u kunama presudan pad kamata na štednju jer se time povećava bankarska marža, a izvori za financiranje pojeftinjuju.

Upravo se to sada događa: Hrvatska udruga banaka nedavno je izvijestila da je kamatna marža porasla na 2,83 posto, što je pridonijelo održanju solidne bankarske profitabilnosti (povrat na kapital je 5,5%) iako je dobit banaka zbog rezervacija za Agrokor u prvih pola godine pala 60-ak posto. Doda li se tome i konkurentska utrka za klijente, pravo je vrijeme, ako ne za zaduživanje, onda za refinanciranje postojećih obveza, ponajprije u stambenom kreditiranju.

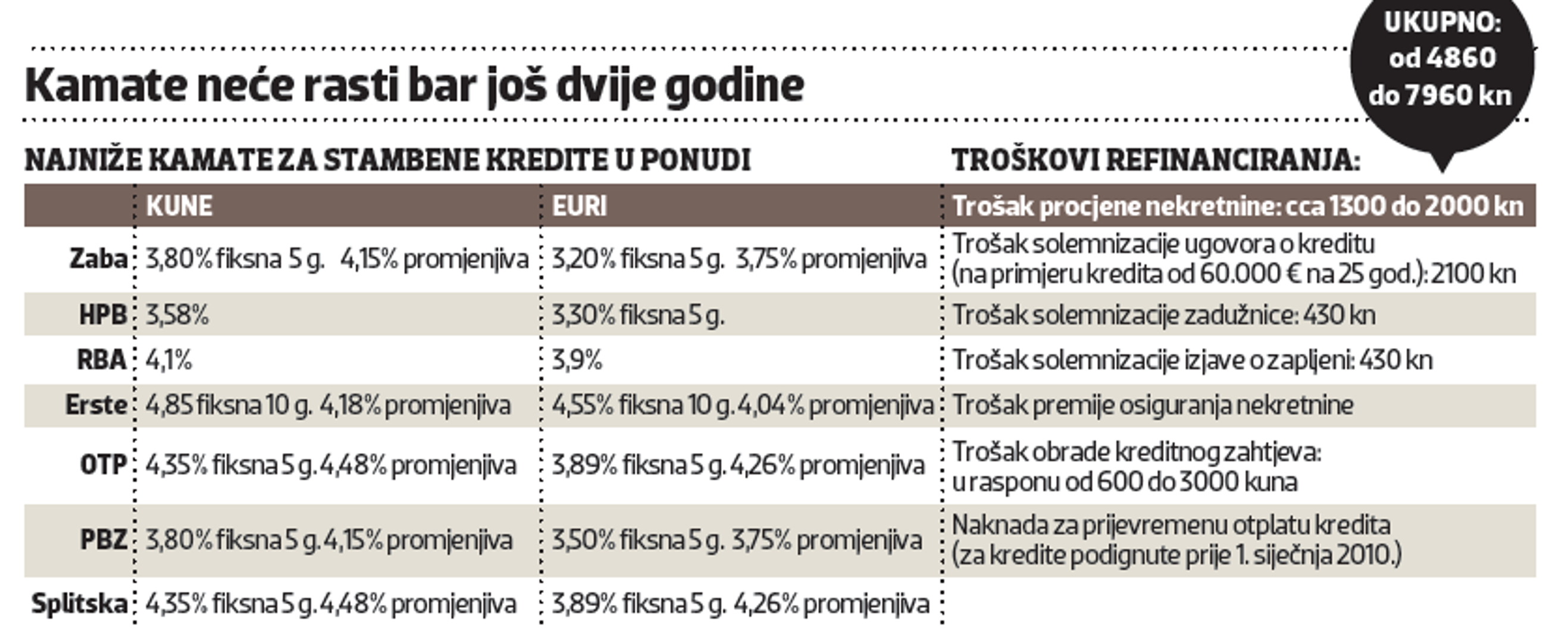

Krediti uz državnu subvenciju funkciju široko dostupnog stambenog financiranja definitivno nisu ispunili odakle god počeli analizirati: bilo da problematiziramo kriterij „tko prvi, njemu djevojka“ u predaji zahtjeva, kvote kredita prema veličini banke pa do činjenice da nakon šest godina prestaje razdoblje u kojem je zajamčen maksimalan iznos kamate. No, subvencionirani će krediti ipak biti katalizator promjena nabolje; neke banke već najavljuju da će kamate ponuđene u tom programu zadržati i u redovitoj ponudi. Među njima je, doznajemo, i HPB: za kredite u eurima nudi kamatu 3,30%, fiksnu pet godina, koja, kao i PBZ-ova od 3,50%, ulazi u raspon subvencioniranih kredita od 3,05 do 3,75%

Oporavak uz 3% kamate

Zaba pak najavljuje posebnu ponudu za mlade do 45 godina s kojom će krenuti ovih dana – eurske kredite s kamatom od 3,20 posto, fiksnom pet godina i promjenjivom od 3,75% u ostatku otplate. Za kunske kredite kamata će biti 3,80 posto, također fiksna pet godina, nakon čega je promjenjiva 4,15 posto. Ovi će krediti biti u ponudi kratkotrajno, a osim za kupnju ili izgradnju nekretnine, namijenjeni su za refinanciranje stambenih kredita drugih banaka, bez naplate troškova obrade. Da bi preuzele kvalitetne klijente drugih banaka, banke su spremne spustiti kamate, ali i refinancirati kredit novim, jeftinijim. To, doduše, vuče i brojne popratne troškove. U izračunu kojim smo pobrojili sve stavke refinanciranja troškovi su za neki prosječan stambeni kredit od 60-ak tisuća eura od 4860 do 7960 kuna.

Priličan financijski udar, ali ako se premosti taj inicijalni trošak, refinanciranje se najčešće isplati – uštede u iznosima koji se u konačnici vrate banci višestruko su veće, posebno ako je novi kredit podignut u nekoj od akcija. RBA trenutačno ne zaračunava troškove procjene vrijednosti nekretnine ni obradu kreditnog zahtjeva, dok Erste ne zaračunava trošak obrade kredita za zahtjeve predane online. OTP za stambene kredite uopće ne naplaćuje trošak procjene vrijednosti nekretnine, a fiksna petogodišnja kamata za kredite u eurima im je 3,89 posto, u preostalom dijelu otplate promjenjiva od 4,26 posto, jednaka kao i u nedavno akviriranoj Splitskoj banci. PBZ do kraja mjeseca nudi mogućnost refinanciranja stambenih kredita, ali i hipotekarni kredit za otplatu različitih vrsta duga.

to su već realnije kamate takve su tribale biti već dvadeset godina,nije li nas naš vrli guverner hnb-a vujčić uvjeravao kako će kamate rasti i to rapidno sme. ....od guvernera!!!+